¿Puedo obtener beneficios fiscales con mi donación?

Si, tu donativo tiene beneficios fiscales y aqui te lo explicamos:

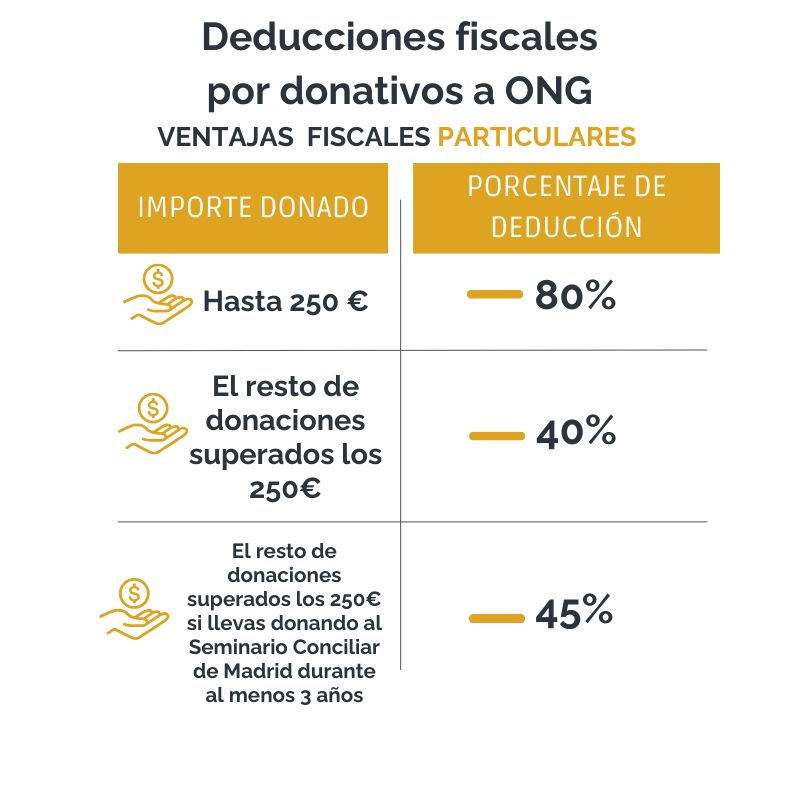

Los primeros 250€ de tu donación puntual , tendrán una deducción en la renta del 80%. Es decir, donando 20,80€/mes o 250€/año, te deduces 200€ en tu declaración de la renta, gracias a la Ley de Mecenazgo. Esto significa que el coste real para ti es de 50 € pero tu ayuda a la parroquia de 250 €

Y si tu donación es periódica te puedes deducir una cantidad mayor. Por ejemplo, si donas 300 €, a partir del tercer año, de los primeros 250 € te deduces el 80%, por lo que te devolverán 200 € en la declaración de la renta. De los restantes 50 € te deduces el 40% y recuperas 20 €. Por lo tanto, si tu donación es de 300€ recuperas 240 €.

| Donativo mensual | Donativo anual | DEDUCCIÓN desde enero 2020 (%) | Importe deducido al año | Total invertido AÑO | TOTAL invertido MES |

| 5 | 60 | 80% | 48 | 12 | 1 |

| 10 | 120 | 80% | 96 | 24 | 2 |

| 15 | 180 | 80% | 144 | 36 | 3 |

| 20 | 240 | 80% | 192 | 48 | 4 |

| 25 | 300 | 80% de primeros 250€ y 40% del resto | 220 | 80 | 6,66 |

| 30 | 360 | 80% de primeros 250€ y 40% del resto | 244 | 116 | 9,66 |

| 40 | 480 | 80% de primeros 250€ y 40% del resto | 292 | 118 | 15,66 |

| 50 | 600 | 80% de primeros 250€ y 40% del resto | 340 | 260 | 21,66 |

| 75 | 900 | 80% de primeros 250€ y 40% del resto | 460 | 440 | 36,66 |

| 100 | 1200 | 80% de primeros 250€ y 40% del resto | 580 | 620 | 51,66 |

El Real Decreto-ley 6/2023, de 19 de diciembre modificó varios aspectos de la Ley 49/2002 entre ellos los porcentajes de deducción aplicables a los donativos a entidades sin fines lucrativos. Estas modificaciones entraron en vigor 1 de enero de 2024 y por ello en la declaración de IRPF correspondiente a 2023, que se presentó a partir de abril de 2024, se aplicaron los porcentajes de deducción anteriores a su entrada en vigor. Es decir, el 80% de deducción aplicará a los primeros 250€ donados, y la cantidad restante tendrá una deducción del 40% o del 45% si se ha donado al menos el mismo importe a la misma ONG en los dos ejercicios anteriores.